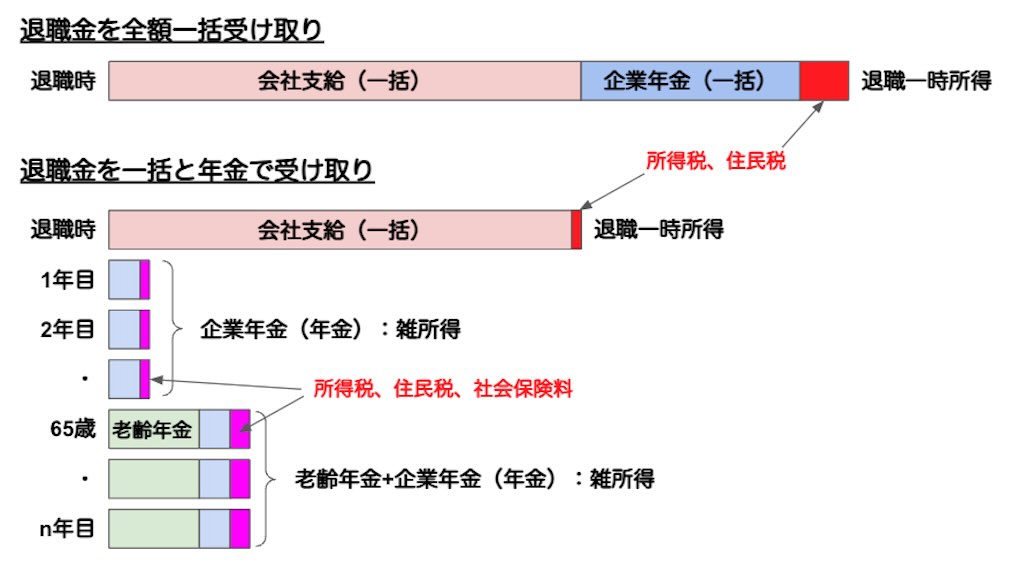

退職金制度は会社によって違っていますが、退職金を一時金または年金でもらう選択ができる場合があります。

筆者【まどわく】が務めていた会社は、

・会社支給分は一時金

・確定給付企業年金は一時金または年金を選択

の2つの退職金になっていました。

筆者は、確定給付企業年金を年金でもらうとブログ収入と総合課税されトータルで税額が増えると判断し、確定給付企業年金は一括受け取りを選択しました。

しかし、様々なケースがあるはずで、一括受け取りが良い場合もあれば、非課税となる範囲からはみ出る退職金だけを年金受け取りした方が良い場合もあります。

本記事では、一括受け取りと年金受け取りによる違いを検証し、どんな受け取り方法がお得になるのかについて考えた結果とその過程を紹介します。

注意)年齢・収入・家族構成・居住地など様々な要素で課税方法や税率が変わります。

退職金受け取りパターン

筆者の退職金は、2つに分かれています。

・会社支給分は一時金

・確定給付企業年金は一時金または年金を選択

です。

確定給付企業年金は、一括または年金での受け取りを選択できるようになっていました。

選択できる受け取り方法は次の4パターンです。

- 100%年金でもらう

- 75%年金でもらい、残りは一括

- 50%年金でもらい、残りは一括

- 全て一括

確定給付企業年金を年金で受け取る場合は10年間と15年間の2つの期間で選択できます。

老齢年金(基礎年金と厚生年金)を何歳からもらうかによって、老齢年金と確定給付企業年金を併給したり、全く別々の期間にもらうなど、好きなように調整できることになります。

検証する事例の設定

次の3つの事例を検証していきます。

・100%年金でもらう

・50%年金でもらい、残りは一括

・全て一括

具体的に退職金2800万円の受け取り事例をまとめると下表になります。

| 事例 | 会社支給 退職一時金 | 確定給付 企業年金 |

|---|---|---|

| (α)全額一括 | 一括2000万円 | 一括800万円 |

| (β)一括と年金100% | 一括2000万円 | 年金80万円×10年間 (60歳から69歳) |

| (γ)一括と年金50% | 一括2000万円 | 一括400万円 年金40万円×10年間 (60歳から69歳) |

確定給付企業年金を年金受け取りする期間:60歳から69歳(70歳になるまで)の10年間

退職者のモデルは次の設定です。

【検証モデル】

・一般会社員

・勤続年数38年で60歳退職

・退職金は会社支給2000万円と確定給付企業年金800万円

・配偶者(60歳専業主婦)、他の扶養なし

・70歳まで無職

・65歳から年間200万円の老齢年金を受給

・医療費控除・ふるさと納税などは考慮しない

結論:退職金受け取り方法の検証結果

計算過程は後述しますが、今回の【検証モデル】で各事例を比較した結果、次の結論に至りました。

1)退職金が退職所得控除よりも少ない場合:全額一括(非課税)

2)退職金が退職所得控除よりも多い場合:老齢年金をもらうか・もらわないかで選択

3)老齢年金を繰上げまたは65歳からもらう:全額一括

4)老齢年金を繰下げして企業年金と併給しない:退職所得控除まで一括、それより多い部分は年金

チャートで書くと下図のようになります。

以上の結論に至った根拠を順に説明していきます。

結論1:一括受け取り分の税金

設定した3つの事例で退職金の一括受け取り額に応じた、所得税(復興特別所得税含む)、住民税を下表にまとめます。

一括受け取りする会社支給の退職金と企業年金を合算した金額が退職一時所得となります。

3つの事例毎の課税額は下表に示す通りです。

※1万円未満を四捨五入して、1万円単位で表記します。

| 事例 | 課税額 |

|---|---|

| (α) 全額一括2800万円 | 所得税:32万円 住民税:37万円 合計:69万円 |

| (β) 一括2000万円 | 所得税:0円 住民税:0円 合計:0円 |

| (γ) 一括2400万円 | 所得税:9万円 住民税:17万円 合計:26万円 |

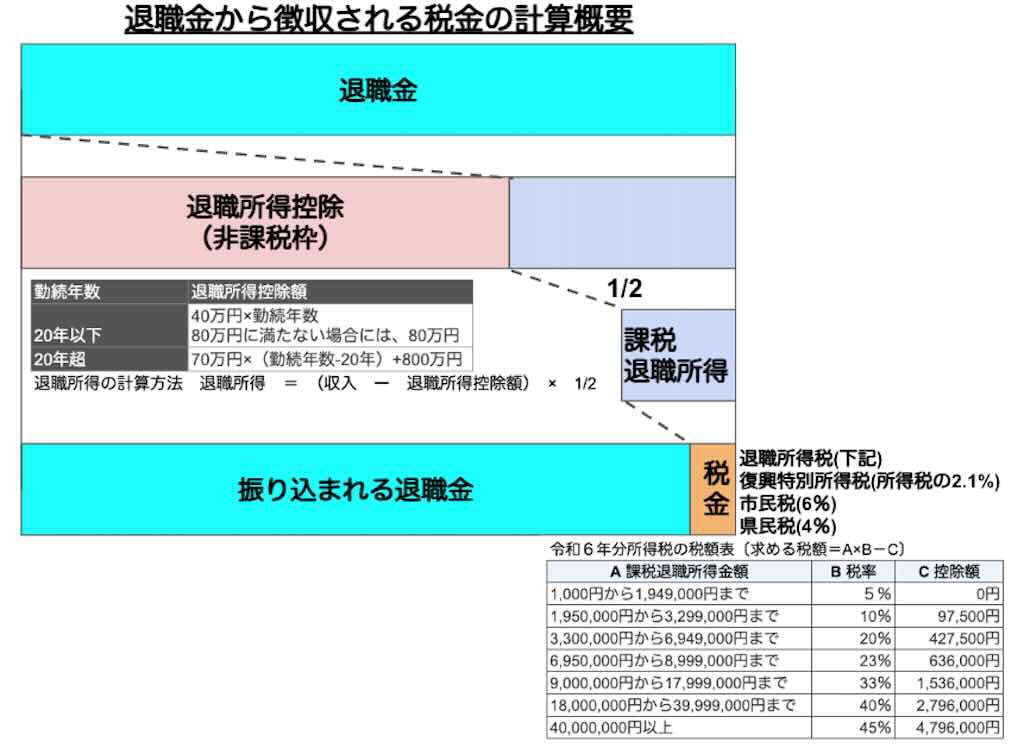

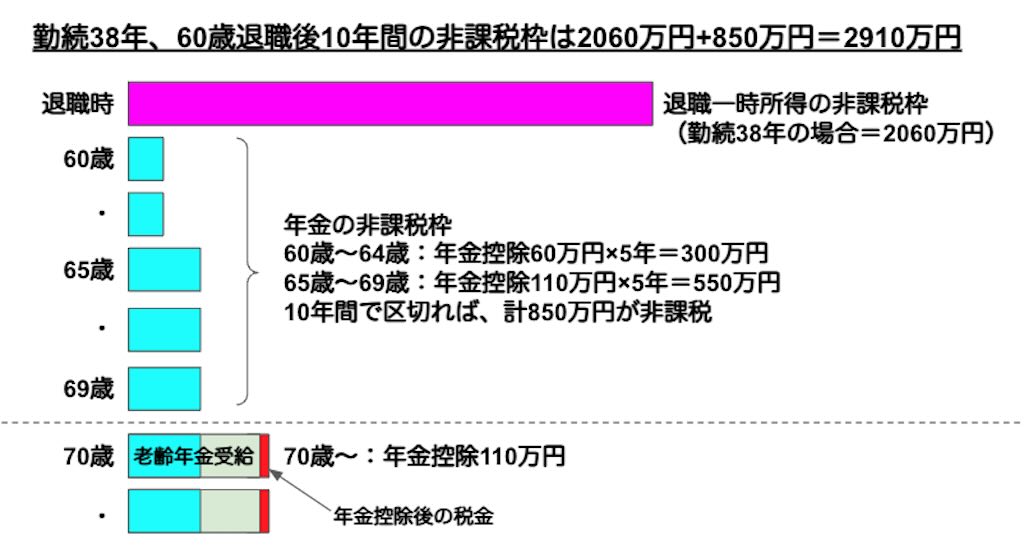

勤続年数38年の場合、退職所得控除額は2060万円です。

2060万円以下の部分は、課税退職所得(課税される金額)が0以下になるので非課税です。

※課税退職所得の求め方は、後述の計算1で解説

課税退職所得(課税される金額)=(退職金ー退職所得控除額)× 1/2

今回の事例では、『(β)一括2000万円』の場合は、非課税となり2000万円まるまる手取りとなります。

一方、『(α)全額一括2800万円』では[740万円× 1/2] に課税され69万円の税金が徴収されます。『(γ)一括2400万円』では[340万円× 1/2] に課税され26万円の税金が徴収されます。

この時点で勤続年数によって決まっている『退職所得控除額』に退職金総額が収まっている場合は、一括で受け取るのが最もお得(非課税)になります。

『退職所得控除額』に退職金総額が収まっていない場合、一括取得時に徴収される税金と年金受け取りにしたことで発生する税金を比較することで最善の受け取りが推定できます。

結論2:年金受け取り分の税金・社会保険料

確定給付企業年金を年金受け取りにした場合は、雑所得となり、確定申告することで他の所得との総合課税になります。

よって、社会保険料(本事例では国民健康保険)を算出する対象の所得です。

※税金・社会保険料の求め方は、後述の計算5以降で解説

前述の通り次のモデル設定で各事例のパターン別に60歳から69歳(70歳になる前日)までの10年間の年金収入と税金を計算します。

・一般会社員

・勤続年数38年で60歳退職

・退職金は会社支給2000万円と確定給付企業年金800万円

・配偶者(60歳専業主婦)、他の扶養なし

・70歳まで無職

・65歳から年間200万円の老齢年金を受給

・医療費控除・ふるさと納税などは考慮しない

(α)老齢年金(基礎年金、厚生年金)のみの場合

| 区分 | 60歳〜64歳 | 65歳〜69歳 |

|---|---|---|

| 所得税 | 0円 | 0円 |

| 住民税 | 0円 | 0万円/年 |

| 社会保険料 | 5万円/年 | 13万円/年 |

| 合計 | 5万円/年 | 13万円/年 |

(β)老齢年金(65歳より受給)と企業年金80万円×10年(60歳〜70歳まで)を加えた場合

| 区分 | 60歳〜64歳 | 65歳〜69歳 |

|---|---|---|

| 所得税 | 0円 | 3万円/年 |

| 住民税 | 0円 | 13万円/年 |

| 社会保険料 | 5万円/年 | 27万円/年 |

| 合計 | 5万円/年 | 43万円/年 |

(γ)老齢年金(65歳より受給)と企業年金40万円×10年を加えた場合

| 区分 | 60歳〜64歳 | 65歳〜69歳 |

|---|---|---|

| 所得税 | 0円 | 1万円/年 |

| 住民税 | 0円 | 9万円/年 |

| 社会保険料 | 5万円/年 | 20万円/年 |

| 合計 | 5万円/年 | 31万円/年 |

結論3:事例(α)との差

(β)(γ)事例の(α)事例との差異を10年間の積算で確認します。

この差が確定給付企業年金を年金で10年間もらったことによって純増した税金となります。

| 区分 | (β)ー(α) | (γ)ー(α) |

|---|---|---|

| 所得税 | 15万円/10年 | 6万円/10年 |

| 住民税 | 64万円/10年 | 47万円/10年 |

| 社会保険料 | 71万円/10年 | 38万円/10年 |

| 合計 | 149万円/10年 | 91万円/10年 |

結論4:一括と年金受け取りを組み合わせた税金比較

一括と年金受け取りを組み合わせた退職金にかかる税金(退職所得税+復興特別所得税+住民税)は次のようになります。

| 事例 | 退職時 一括受け取り 分の税金 | 企業年金 年金受け取り 分の税金 | (α) 基準の 差異 |

|---|---|---|---|

| (α)全額一括2800万円 老齢年金65歳から受給 年間200万円 | 69万円 | ー | 0 |

| (β)一括2000万円 老齢年金65歳から受給 年間200万円 +企業年金80万円×10年 | 0円 | 149万円/10年 | +80万円 |

| (γ)一括2400万円 老齢年金65歳から受給 年間200万円 +企業年金40万円×10年 | 26万円 | 91万円/10年 | +48万円 |

この比較では、一括でもらう方がお得だと言えます。

年金でもらう場合は、年額80万円よりも年額40万円の方がお得です。

提案:老齢年金を繰り下げられると最強かも

一括受け取りと年金受け取りの違いが明確になるのは、確定給付企業年金分の年金が増えることで所得税や住民税・社会保険料が免除・軽減される所得範囲を超えることによります。

年金控除額を上回る金額に課税される仕組みによって、老齢年金と合わせて雑所得となることが税金を増やす要素になってしまっています。

老齢年金と重ならずに受け取った場合は、年間80万円程度を年金であれば、年金控除(65歳未満:60万円、65歳以上:110万円)があるので、課税額も社会保険料も少額になります。

よって、老齢年金と確定給付企業年金を併給しないように老齢年金を繰下げすれば、確定給付企業年金を年金でもらうことによる課税額を抑えることができます。

更に、老齢年金を繰下げすることで、老齢年金が増えることになります。

もし、退職金が退職金控除額を大きく上回るのであれば、退職金の一括受け取り額と年金受け取り額を調節して、非課税となる退職金控除額までをフル活用して一括受け取りし、残りを老齢年金を繰下げながら、年金控除額に近い年金として分割することで、最もお得な受け取りになると考えられます。

要は、退職金控除額と年金控除額のフル活用です。

勤続38年の場合、60歳退職からの10年間で退職金控除額と年金控除額による非課税枠が2910万円もあるんです。

また、人によって違ってきますが、利用できるその他の控除等をフル活用することで課税がミニマムとなる最適なポイントがあるかもしれません。

筆者の思い出言えば、もらった年金以上に課税されるわけではないので、生活に合わせた年金収入を得られるように設計するのが最適だと考えています。

なので、老齢年金は60歳から繰上げしたいと考えていました。

でも、総合的に考えると繰り下げるメリットも多いのかもしれません。

老齢年金の繰上げ・繰下げについて、改めて検証したいと考えています。

老齢年金を繰下げしても生活できるのであれば、一つの選択肢として検討してみることを提案します。

- 退職金の一括受け取りで2060万円

- 64歳未満は年金控除60万円/年(5年間で300万円)

- 65歳以上は年金控除110万円/年(5年間で550万円)

参考:退職金にかかる税金・社会保険料の目安

参考に今回の事例を元に退職金と税金・社会保険料の関係を図示します。

個々の実情(利用できる控除や居住地など)によって差異が出ますが、税金額の目安を読み取れます。

(1)勤続15年、25年、38年の場合の一括受け取り退職金の税金

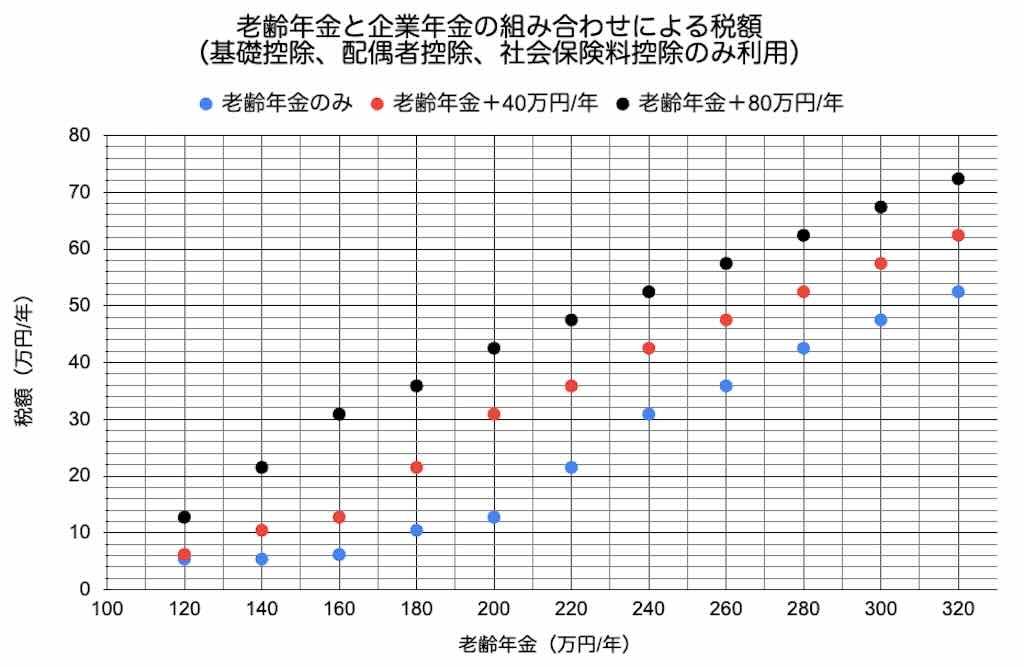

(2)老齢年金と企業年金を組み合わせた時の税金

税金=所得税+復興特別所得税+住民税+社会保険料

(1)一括受け取りする時の税額

一括受け取りする時の税額は、(所得税+復興特別所得税+住民税)になります。

-2024-08-03-18.26.22.jpg)

(2)老齢年金と企業年金を組み合わせた時の税金

老齢年金と企業年金を組み合わせた時の税金は、(所得税+復興特別所得税+住民税+社会保険料)になります。