筆者『まどわく』は、大学卒業後の22歳で就職し、同じ会社に38年間勤務して、60歳で定年退職しました。

ただし、58歳から定年日までの約1年半は会社を休職しました。

休職理由は、うつ病です。

うつ病になった理由は、以前の記事に書いていますが、簡単に言えば、社長とコミュニケーションが取れなくなったことだと思っています。

結果的に定年日までに職場復帰できず、継続雇用できる状況に回復できなかったため、60歳の定年退職と同時に退社することになりました。

休職に対して、57歳から加入した就業不能保険で保険金をもらうことができましたが、就業不能保険になぜ加入したのか、そして、お得に感じたメリットについて説明し、就業不能保険に入っておいて本当に良かったのかについて考えてみました。

就業不能保険とは

就業不能保険について簡単に説明します。

就業不能保険は、働けなくなった時に所得を補償してくれる保険です。

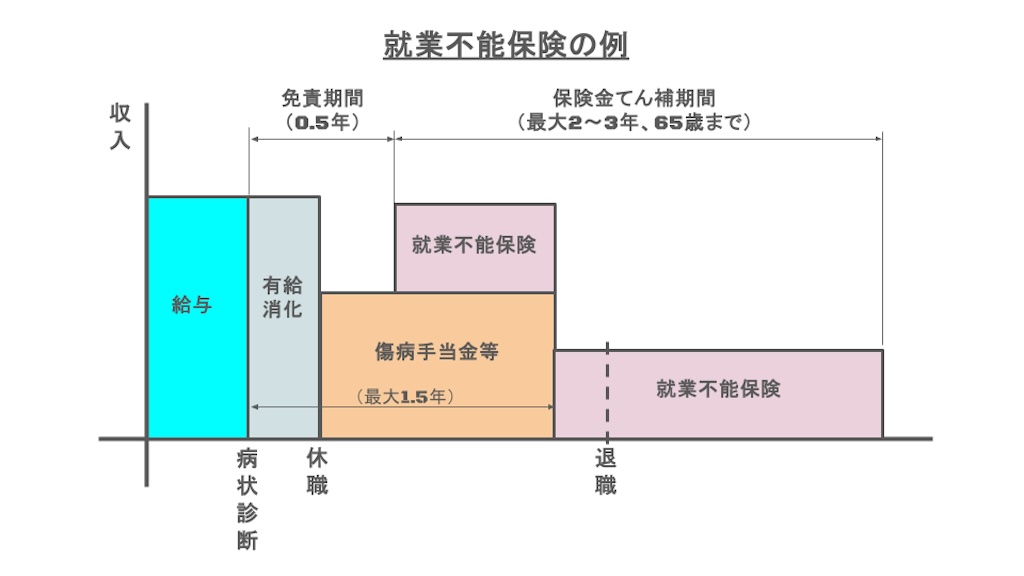

医療保険のように入院や通院など医療日数に対する保険金ではなく、休職が継続した時にその休職期間の生活費として支払われるのが特徴です。

更に回復した時に収入が減少していた場合には、元の給与の一定割合までを補填してくれるものもあります。

そして、傷病手当金や会社が保証する給与などをもらっている間も、就業不能保険がカットされることがありません。

働けなくなってしまった時に生活を支えてくれる保険です。

就業不能保険に加入したきっかけ

就業不能保険に加入したきっかけは、仕事に対するモチベーションの変化にありました。

『まどわく』の会社は、大手企業の子会社で、だいたい5年更新で親会社から新社長が赴任します。

56歳の時に社長が交代し、会社の雰囲気は一変しました。

そんな経験は、これまでの会社生活で繰り返し体験してきたのですが、56歳と言うのは妙に社長に近すぎたんです。

新社長の細かな指摘が直に飛んでくるようになり、対応する能力がありませんでした。

それまでの環境が良過ぎていたのかもしれません。

実現したい企画は、職場主体に立案し実行することができました。

当然、投資した場合の回収責任は職場にありましたが、その責任と引き換えに自由な投資を仲間と協力して実現してきました。達成できた時の喜びが仕事を好きにさせてくれました。

それが新社長になって急変し、全ての事を社長が判断します。

そこまでは、よくある話なんですが、新社長は、些細な発言があると墓穴を掘ったとばかりにしつこく追求してきました。

新社長の人物像は、赴任前の同族会社との交流会でも聞いていて、何人もの部長級者が退職していったとのことでした。

気に入らないとなると集中して質問攻めし、矛盾を見つけて追及し物事を進まなくします。

対応できなかったのは『まどわく』だけではなく、親会社出身の2人の役員が退職し、1人が別会社に異動、同僚の一人も体調不良で休職に入ってしまいました。

そんな新社長は『まどわく』が定年までいることが確定しています。

そんな不安の多い心理で回覧されて来た就業不能保険のパンフレットを目にしたのが加入のきっかけとなりました。

内部告発や労災申請は高いハードル

記事を書いている今、兵庫県知事のパワハラについて、百条委員会が開催されています。何か身につまされる気持ちが出てきます。

公民問わず暴君が君臨する職場は多いのだと思います。

人が亡くなることもあるハラスメントなのに、内部告発や労災申請は高いハードルに感じます。

『まどわく』が感じたパワハラ者の共通点は、「厳しく接している」と言い、「言い方が悪いのだが・・・」と言い訳する点です。

頭に残るような言葉を意図的に使っているように感じます。

人を踏みつける暴君は何も感じていないのが現実で、罪の意識なんてありません。

就業不能保険に加入した理由

『まどわく』が加入した就業不能保険は、毎年更新するもので、65歳まで加入でき、月々の掛け金を支払う掛け捨てタイプです。

掛け金は、年齢によって1口(補償させる保険金が月5万円)あたりで保険料が決まっています。加入する口数により補償が増えます。

『まどわく』の場合、月20万円を補償できる4口加入として、月約7千円の保険料で加入しました。

そして休職後6ヶ月は免責(保険が払われない)期間となっていて、休職7ヶ月目から月20万円が補償される内容でした。

補償対象となる病気は、精神疾病を含む広い範囲がカバーされていました。

最初に考えたのは、60歳定年まで3年間加入した場合の掛け金が累積で約25万円になることです。

元気に60歳を迎えられると約25万円は返ってきません。

反対に6ヶ月以上休職する事態になった場合、7ヶ月目から保険金が支払われ、8ヶ月目以降からは掛け金の元が取れます。

保険なのだから、この様な仕組みは普通です。

「支払う保険料」と「返ってくるかもしれない保険金」のバランス、「万一の時に助かるものなのか」など、加入するかの判断は難しいところです。

それでも約25万円が掛け捨てになるかもしれない保険に加入できた理由は、55歳から始めたブログによる副収入があったことによります。

『まどわく』が感じる会社の雰囲気や周囲の状況から考えて、自分が休職対象者となる可能性が無いとは言えないと考えました。同時に、保険料の約25万円が掛け捨てになっても良いという心理が働きました。

就業不能保険は非課税が最大のメリット

『まどわく』は、定年まで約1年半を残して休職を開始しました。

休職9ヶ月を経過した時点で、1回目の保険請求を行い、約60万円を支給してもらいました。

現時点では、定年退職までの約1年分の約240万円をもらったことになります。

就業不能保険のてん補期間は、精神疾病の場合は免責期間(6ヶ月)後の2年間が上限となっています。(それ以外の対象疾病では3年間または65歳まで)

今後、回復しない状況が続けば、定年退職後も1年間は保険金を受け取ることができます。(団体加入なので、定年後の保険料の支払いは不要)

就業不能保険のメリット

就業不能保険の最大のメリットは、受け取った保険金が非課税であることです。

定年退職後は無収入になりましたが、非課税の保険金と非課税の失業手当が入ってきています。

非課税と言うことは、確定申告における所得になりません。

よって、生活資金は入ってくるものの、来年の住民税や国民健康保険料が高くなることはありません。

ブログを少しづつ書ける状況になってきていますが、以前に比べて集中力がないため、ブログ収入は減少傾向です。

不安はあるのですが、就業不能保険によってサポートしてもらえたことで、この1年程度で少しづつ回復できれば良いと考えています。

就業不能保険の紹介

『まどわく』が加入した就業不能保険は、あいおいニッセイ同和損保の団体長期障害所得補償保険(GLTD)と言うものです。

グループ会社が斡旋していた個人加入の保険でした。

1年更新で、年齢が若い方が保険料が低くなります。

ただし、更新時の年齢区分で保険料が再計算されるので、年齢区分が上がると保険料も高くなります。

加入時の低い金額で保険を継続できないことから、若い時に加入しておけばお得という考えは当てはまりません。(保険会社によって、補償範囲が違っていて、保険料も違います)

就業不能保険に加入した時の『まどわく』の心境を今から考えると、グループ会社が提供した保険だったことで、万一の時に請求しやすいかもしれないなどの安心心理が働いた様に感じますが、実際には、他の保険会社と比較して加入した方が良かったと思っています。

最後に

休職するような病気にならない方が良く、そうならないと思っている人は多いと思います。なので、就業不能保険に加入する必要を感じている人は多くないと推察できます。

しかし、精神面の健康は自分で制御できない部分が出てきます。

『まどわく』の様に、55歳以降になってくると尚更では無いかと思います。

今後の仕事に対するモチベーションが変わってくる年代です。

精神的な不調に陥った時に我慢して仕事しても、周囲は理解できず、迷惑をかけるかもしれません。

無理な状況を我慢せず休職してしまう選択もあると思います。

『まどわく』は、産業医が休職を勧めてくれた時に直ぐに休職を決めることができたのですが、それは就業不能保険に加入していたことで決心できたのだと思います。